一季度洋葱供应主体为全国新季洋葱第一个上市区域云南,进入4月四川、河南产区洋葱相继上市,5月山东、江苏、安徽产区陆续产新,6月河北、河南、山西、陕西等区域集中上市,二季度供应格局趋于多元化,产区增加、供应量充足,各区域葱源品质差异大,种植户出货成本及心态不一,洋葱价格运行风险增加,行情趋势易跌难涨。

供应格局趋于多元化 价格下跌已现端倪

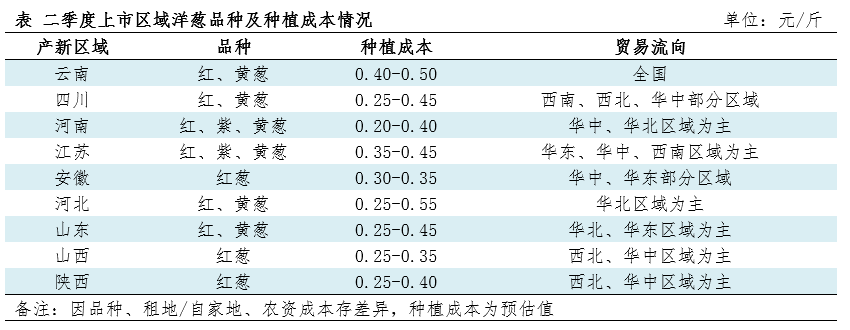

一季度洋葱供应主体主要为云南产区新葱及甘肃、山东、黑龙江、内蒙古等地库存老葱。进入二季度供应主体转为云南、四川、河南、安徽、江苏、山东、河北、陕西、山西等产区新季洋葱,供应格局趋于多元化。

据卓创资讯(301299)监测,截至4月23日,云南建水红皮洋葱价格0.46元/斤,较上市初期下跌0.72元/斤,跌幅61.02%;四川西昌红葱已由上市之初的0.45元/斤跌至0.28元/斤,跌幅37.78%;云南元谋黄葱价格由上市初期的0.80元/斤下跌至0.55元/斤左右,跌幅31.25%,较红葱跌幅小。

供应区域差异明显 风险因素增加

进入二季度,除云南、四川产区外,河南、江苏、山东、安徽、河北、陕西、山西等产区陆续上市。因区域间货源品种、品质、种植成本及出售成本存差异,区域间出货竞争压力显现,市场可选择性大且灵活,价格运行风险因素增加。

二季度国内市场需求量环比存在减少预期

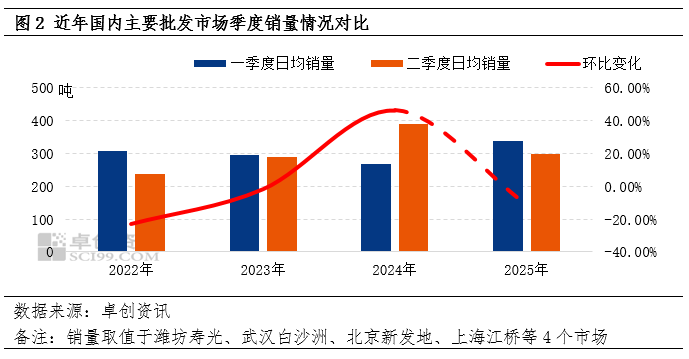

从图2不难看出,2022、2023年二季度国内批发市场洋葱日销量整体较一季度偏少。2024年二季度销量环比增加的主要原因是一季度国内洋葱价格偏高,高价一定程度抑制内销需求。二季度价格下滑后,市场需求增量较为明显。2025年一季度需求量达到近年同期最高值,4月国内蔬菜市场价格整体偏低运行,国内市场洋葱需求量环比减少,5、6月伴随国内蔬菜上市量增加,蔬菜行情回暖乏力,内销市场洋葱需求量亦难有好转,二季度国内市场需求量或较一季度减少。

中长期价格或表现明显季节波动特点

据近十年我国洋葱价格波动特点来看,其价格运行具有明显的季节波动规律。4月开始季节指数呈现下滑,5-6月价格指数存在连续环比下跌表现。因二季度我国洋葱供应量同、环比均表现宽松,若需求端无极端情况出现,价格指数或表现明显的季节波动运行。

综合以上供需情况分析华丰金服,二季度国内洋葱供应格局呈现增量、分布广泛趋势,需求环比存减少预期,供需关系相对较为宽松。结合近年季节波动指数特点来看,4-6月国内洋葱价格指数呈现逐步下降规律,初步预计中长期洋葱市场价格运行易跌难涨。

亿正策略提示:文章来自网络,不代表本站观点。